代码拉取完成,页面将自动刷新

Fork 仓库

加载中

确定同步?

同步操作将从 fasiondog/hikyuu 强制同步,此操作会覆盖自 Fork 仓库以来所做的任何修改,且无法恢复!!!

确定后同步将在后台操作,完成时将刷新页面,请耐心等待。

Loading...

Hikyuu Quant Framework是一款基于C++/Python的开源量化交易研究框架,用于策略分析及回测(仅受限于数据,如有数据也可用于期货等)。其核心思想基于当前成熟的系统化交易方法,将整个系统化交易抽象为由市场环境判断策略、系统有效条件、信号指示器、止损/止盈策略、资金管理策略、盈利目标策略、移滑价差算法七大组件,你可以分别构建这些组件的策略资产库,在实际研究中对它们自由组合来观察系统的有效性、稳定性以及单一种类策略的效果。

祝贺 HIKYUU 入选 GITEE 最有价值开源项目 GVP

给作者加点油,每天扫扫红包

示例:

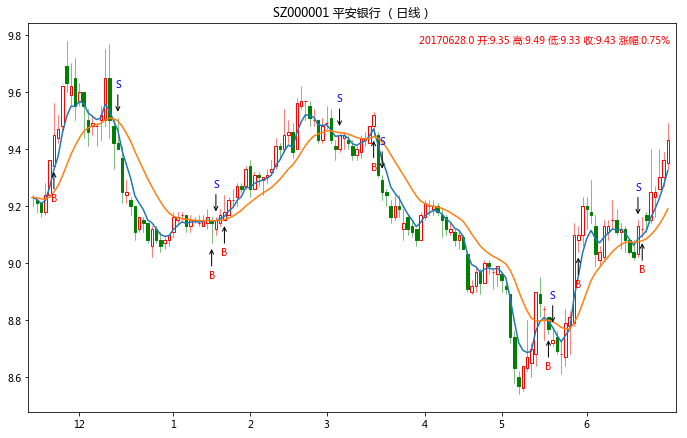

#创建模拟交易账户进行回测,初始资金30万 my_tm = crtTM(initCash = 300000) #创建信号指示器(以5日EMA为快线,5日EMA自身的10日EMA最为慢线,快线向上穿越慢线时买入,反之卖出) my_sg = SG_Flex(OP(EMA(n=5)), slow_n=10) #固定每次买入1000股 my_mm = MM_FixedCount(1000) #创建交易系统并运行 sys = SYS_Simple(tm = my_tm, sg = my_sg, mm = my_mm) sys.run(sm['sz000001'], Query(-150))

为什么选择 Hikyuu?

-

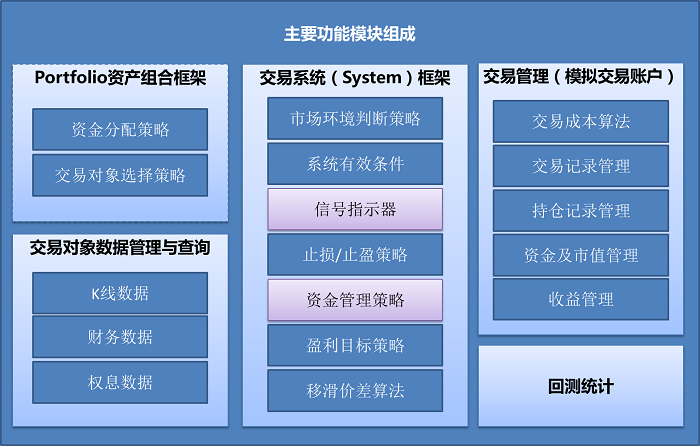

组合灵活,分类构建策略资产库 Hikyuu对系统化交易方法进行了良好的抽象,包含了九大策略组件:市场环境判断策略、系统有效条件、信号指示器、止损/止盈策略、资金管理策略、盈利目标策略、移滑价差算法、交易对象选择策略、资金分配策略。可以在此基础上构建自己的策略库,并进行灵活的组合和测试。在进行策略探索时,可以更加专注于某一方面的策略性能与影响。其主要功能模块如下:

-

性能保障,打造自己的专属应用 目前项目包含了3个主要组成部分:基于C++的核心库、对C++进行包装的Python库(hikyuu)、基于Python的交互式工具。

- C++核心库,提供了整体的策略框架,在保证性能的同时,已经考虑了对多线程和多核处理的支持,在未来追求更高运算速度提供便利。C++核心库,可以单独剥离使用,自行构建自己的客户端工具。

- Python库(hikyuu),提供了对C++库的包装,同时集成了talib库(如TA_SMA,对应talib.SMA),可以与numpy、pandas数据结构进行互相转换,为使用其他成熟的python数据分析工具提供了便利。

- hikyuu.interactive 交互式探索工具,提供了K线、指标、系统信号等的基本绘图功能,用于对量化策略的探索和回测。

-

代码简洁,探索更便捷、自由 同时支持面向对象和命令行编程范式。其中,命令行在进行策略探索时,代码简洁、探索更便捷、自由。

-

安全、自由、隐私,搭建自己的专属云量化平台 结合 Python + Jupyter 的强大能力与云服务器,可以搭建自己专属的云量化平台。将Jupyter部署在云服务器上,随时随地的访问自己的云平台,即刻实现自己新的想法,如下图所示通过手机访问自己的云平台。结合Python强大成熟的数据分析、人工智能工具(如 numpy、scipy、pandas、TensorFlow)搭建更强大的人工智能平台。

-

数据存储方式可扩展 目前支持本地HDF5格式、MySQL存储。默认使用HDF5,数据文件体积小、速度更快、备份更便利。截止至2017年4月21日,沪市日线数据文件149M、深市日线数据文件184M、5分钟线数据各不到2G。

MIT License

Copyright (c) 2017 fasiondog

Permission is hereby granted, free of charge, to any person obtaining a copy

of this software and associated documentation files (the "Software"), to deal

in the Software without restriction, including without limitation the rights

to use, copy, modify, merge, publish, distribute, sublicense, and/or sell

copies of the Software, and to permit persons to whom the Software is

furnished to do so, subject to the following conditions:

The above copyright notice and this permission notice shall be included in all

copies or substantial portions of the Software.

THE SOFTWARE IS PROVIDED "AS IS", WITHOUT WARRANTY OF ANY KIND, EXPRESS OR

IMPLIED, INCLUDING BUT NOT LIMITED TO THE WARRANTIES OF MERCHANTABILITY,

FITNESS FOR A PARTICULAR PURPOSE AND NONINFRINGEMENT. IN NO EVENT SHALL THE

AUTHORS OR COPYRIGHT HOLDERS BE LIABLE FOR ANY CLAIM, DAMAGES OR OTHER

LIABILITY, WHETHER IN AN ACTION OF CONTRACT, TORT OR OTHERWISE, ARISING FROM,

OUT OF OR IN CONNECTION WITH THE SOFTWARE OR THE USE OR OTHER DEALINGS IN THE

SOFTWARE.

举报

请认真填写举报原因,尽可能描述详细。

请选择举报类型

误判申诉

此处可能存在不合适展示的内容,页面不予展示。您可通过相关编辑功能自查并修改。

如您确认内容无涉及 不当用语 / 纯广告导流 / 暴力 / 低俗色情 / 侵权 / 盗版 / 虚假 / 无价值内容或违法国家有关法律法规的内容,可点击提交进行申诉,我们将尽快为您处理。

编辑仓库简介

简介内容

主页

尝试更多

代码解读

代码找茬

代码优化